La protection essentielle de vos collaborateurs

Aider les salariés cadres et leur famille à faire face à ces moments difficiles.

Aider les salariés cadres et leur famille à faire face à ces moments difficiles.

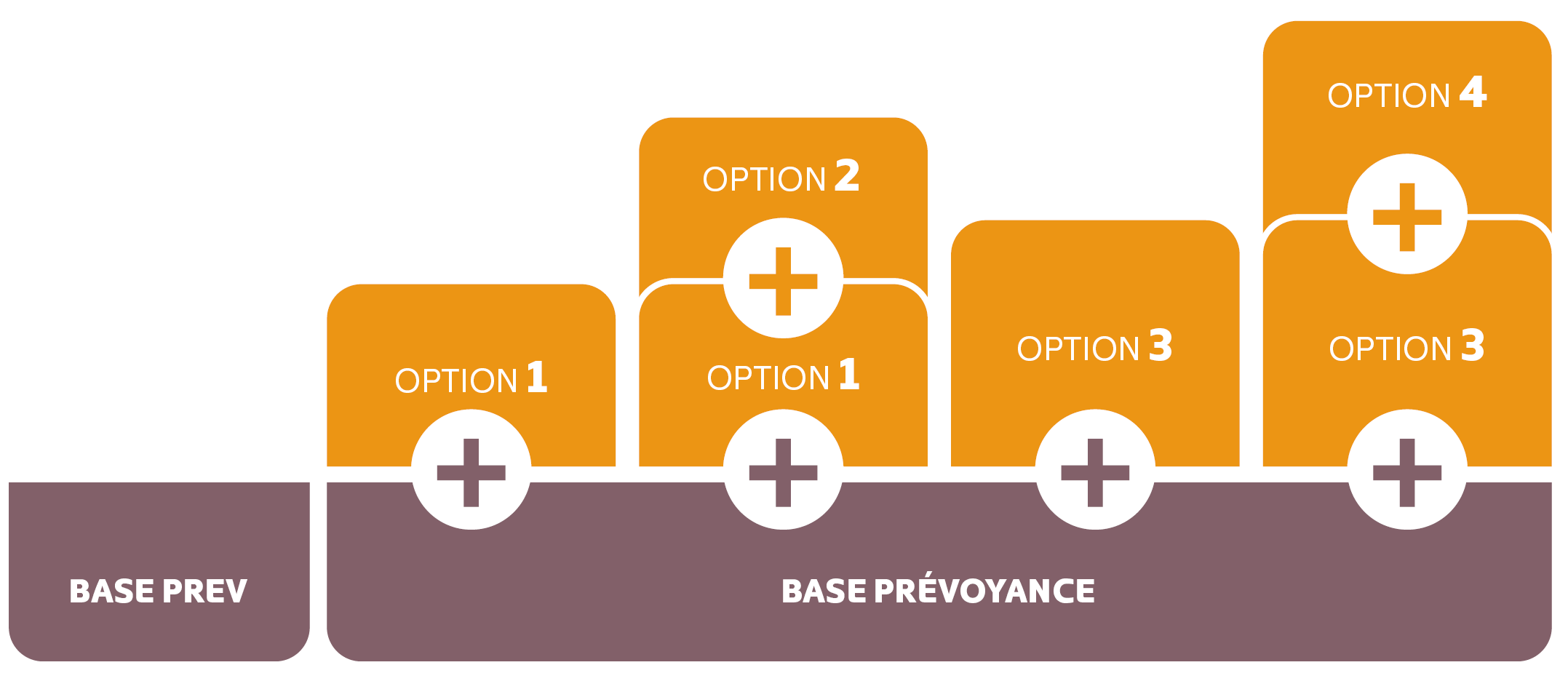

Une garantie minimum et des garanties spécifiques en option.

Des garanties toujours en conformité avec vos obligations légales pour bénéficier d'exonération sociale et de déductibilité fiscale.

Cette offre vous intéresse, contactez nos conseillers au :

Du lundi au vendredi de 9h00 à 12h00 et de 14h00 à 18h00.

La modularité du contrat prévoyance vous permet d’être en conformité avec obligations en même temps que de proposer une protection attractive.

A minima, vous devez vous mettre en conformité avec la réglementation des cadres* en souscrivant l’option 1 en plus de la base conventionnelle.

Augmentation des garanties en cas d’arrêt de travail, d’invalidité ou de décès.

Souscription et mise en place des garanties prévoyance dans votre entreprise en toute simplicité.

*La prévoyance des cadres est spécifique en France, elle doit inclure a minima une garantie en cas de décès et l’entreprise doit prendre à sa charge un certain niveau de cotisation minimum. A minima, nous vous conseillons de compléter la base prévoyance avec l’option 1, en prenant à votre charge l’intégralité de la cotisation.

Sachez qu’en cas de non-respect de cette obligation, vous vous exposez à des sanctions. En effet, l’employeur devra versé aux ayants droit du défunt un capital décès de 3 fois le plafond annuel de la Sécurité sociale (PASS). À titre d’exemple, cela représente plus de 120 000 € en 2022 !

Nous sommes là pour vous accompagner. Demandez conseil.

Cliquez sur les différentes formules : Base, Option 1, Option 1 et 2, Option 3 ou Option 3 et 4 pour découvrir leurs bienfaits.

Décès IAD Décès IAD | |||||

Décès accident Décès accident | |||||

Double effet Double effet | |||||

Rente éducation ou Rente de conjoint Rente éducation ou Rente de conjoint | |||||

Garanties handicap Garanties handicap | |||||

Arrêt de travail (Incapacité / Invalidité) Arrêt de travail (Incapacité / Invalidité) | |||||

Services prévoyance inclus Services prévoyance inclus |

| Décès IAD | |||||

| Décès accident | |||||

| Double effet | |||||

| Rente éducation ou Rente de conjoint | |||||

| Garanties handicap | |||||

| Arrêt de travail (Incapacité / Invalidité) | |||||

| Services prévoyance inclus |

| Décès IAD | |||||

| Décès accident | |||||

| Double effet | |||||

| Rente éducation ou Rente de conjoint | |||||

| Garanties handicap | |||||

| Arrêt de travail (Incapacité / Invalidité) | |||||

| Services prévoyance inclus |

| Décès IAD | |||||

| Décès accident | |||||

| Double effet | |||||

| Rente éducation ou Rente de conjoint | |||||

| Garanties handicap | |||||

| Arrêt de travail (Incapacité / Invalidité) | |||||

| Services prévoyance inclus |

| Décès IAD | |||||

| Décès accident | |||||

| Double effet | |||||

| Rente éducation ou Rente de conjoint | |||||

| Garanties handicap | |||||

| Arrêt de travail (Incapacité / Invalidité) | |||||

| Services prévoyance inclus |

| Décès IAD | |||||

| Décès accident | |||||

| Double effet | |||||

| Rente éducation ou Rente de conjoint | |||||

| Garanties handicap | |||||

| Arrêt de travail (Incapacité / Invalidité) | |||||

| Services prévoyance inclus |

| Décès IAD | |||||

| Décès accident | |||||

| Double effet | |||||

| Rente éducation ou Rente de conjoint | |||||

| Garanties handicap | |||||

| Arrêt de travail (Incapacité / Invalidité) | |||||

| Services prévoyance inclus |

C’est le socle de garantie minimum pour répondre aux obligations de la branche et permettre aux salariés d’être assurés à minima en cas d’arrêt de travail et de décès.

Pour répondre à l’obligation conventionnelle des cadres, vous pouvez renforcer la couverture de vos collaborateurs en combinant d’autres options complémentaires (Options 1, 2, 3 et 4)

En complétant la base (le minimum conventionnel de votre branche) avec l’option 1 (le minimum conventionnel des salariés cadres), vous êtes en conformité avec vos obligations.

En prenant intégralement en charge la cotisation de ce niveau de garantie vous cotiserez ni plus, ni moins que vos obligations l’exigent ! Consultez les questions les plus fréquentes.

Le coût de cette option reste limitée, car les prestations perçues par vos salariés et les cotisations que vous payez sont plafonnées à une partie du salaire de votre salarié.

En choisissant cette combinaison, vous augmentez la protection de l’option 1, car en cas de sinistre, les indemnités versées au salarié et à sa famille prennent en compte l’intégralité du salaire brut du collaborateur cadre.

En choisissant cette combinaison, vous optez pour un renforcement des garanties par rapport à la base minimum.

Par exemple, en cas de décès du salarié cadre, les familles bénéficieront de capitaux plus importants.

Le coût de cette option reste maîtrisé, car les prestations et les cotisations sont plafonnées à une partie du salaire de votre salarié.

En souscrivant à cette combinaison d’options, vous augmentez la protection de l’option 3. En effet, en cas de sinistre les indemnités versées au salarié et à sa famille prennent en compte l’intégralité du salaire brut du collaborateur.

Par exemple, en cas de décès du salarié, le capital décès et la rente éducation pour les enfants à charge sont très nettement améliorés.

Votre convention collective vous impose de prendre à minimum 50 % de la cotisation. Vous pouvez aussi décider de prendre en charge la majeure partie, voire l’intégralité des cotisations.

La répartition de la cotisation entre l’employeur et son salarié est au choix de l’employeur.

Nous sommes là pour vous accompagner. Demandez conseil et un audit de votre protection sociale d’entreprise.

Le contrat prévoyance de l’entreprise devient un élément majeur d’attraction et fidélisation de vos salariés.

HCR Bien-Être vous accompagne, vous oriente et vous soutient en vous proposant des solutions adaptées à vos nombreuses problématiques du quotidien :

Aide financière, prévention, coaching personnalisé, psychologue… Découvrez rapidement et parmi plus de 40 000 solutions disponibles, celles qui correspondent le plus à votre besoin.

En savoir plus

Un contrat pour vous mettre en conformité avec vos obligations et renforcer la protection de vos salariés.

En savoir plus